어쩔수 없이 대부업 등 고금리 대출을 이용할 수 밖에 없는 분들을 지원하기 위해 정부에서 만든 것이 햇살론15입니다.

그동안은 햇살론15가 서민대출 최후의 보루였는데 지난 2022년 9월 27일 최저신용자 특례보증이라는 것이 추가로 생겼습니다.

최저신용자 특례보증 대출은 말그대로 햇살론15 조차 신청이 어려운 최저신용자를 지원하기 위해 정부에서 만든 서민대출 상품입니다.

본 기사에서 최저신용자 특례보증 대출의 지원대상과 대출조건, 신청방법 등을 자세히 알려드릴테니 햇살론15가 부결되었다고 좌절하지마시고 최저신용자 특례보증 대출을 이용해보시길 바랍니다.

최저신용자 특례보증 대출안내

최저신용자 특례보증 대출은 연체경험 등으로 인해 햇살론15 조차 이용이 어려워 불법사금융 등 고금리 대출 이용이 불가피한 분을 지원하기 위한 정부지원 서민금융 상품입니다.

최저신용자 특례보증 이용시 중도상환수수료 면제, 성실상환시 매년 금리인하 혜택 등을 받을 수 있습니다.

만약 햇살론15가 부결되었다면 대부업 등을 이용하지 마시고 지금부터 알려드리는 최저신용자 특례보증을 신청해보시길 바랍니다.

1. 최저신용자 특례보증 지원대상

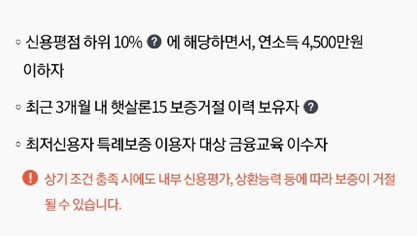

최저신용자 특례보증의 지원대상은 신용평점 하위 100%에 해당하면서 연소득이 4500만원 이하인 분이 신청할 수 있습니다.

또한 최근 3개월 내 햇살론15 보증거절 이력을 보유하고 있는 분, 최저신용자 특례보증 이용자 대상 금융교육을 이수한 분이 신청할 수 있습니다.

여기서 가장 중요한 조건이 ‘최근 3개월 이내 햇살론15 보증거절 이력 보유‘입니다.

햇살론15를 신청하지 않고 최저신용자 특례보증을 이용하는 것은 불가능하니 아직 햇살론15를 신청하지 않은 분은 최저신용자 특례보증 대출을 이용하기 전에 햇살론15부터 신청해보시길 바랍니다.

2. 최저신용자 특례보증 대출조건

최저신용자 특례보증의 대출조건은 한도의 차이가 있을 뿐 햇살론15와 유사하게 진행됩니다.

대출한도는 1인당 최대 1000만원 이내로 책정되며, 최초 이용시 최대 500만원까지 대출을 신청할 수 있고 6개월간 정상이용하면 최대 500만원을 추가로 대출받을 수 있습니다.

대출금리는 연 15.9%의 단일 금리가 적용됩니다.

햇살론15와 금리가 동일하며, 성실상환시 할인받을 수 있는 금리의 폭 역시 동일합니다.

연체없이 성실상환하는 경우 상환기간에 따라 최저 연 9.9%까지 금리인하 혜택을 받을 수 있습니다.

최근 기준금리 상승으로 직장인 신용대출의 금리가 7%에 육박하는 것과 비교하면 그리 나쁘지 않은 조건입니다.

지금과 같은 고금리 시대에는 말이죠.

3. 최저신용자 특례보증 신청방법

최저신용자 특례보증의 상환기간은 3년 또는 5년중 하나를 대출신청인이 선택할 수 있으며, 거치기간 1년을 별도로 부여할 수 있습니다.

만약 대출상환기간을 3년으로 약정한 경우 거치기간을 포함하면 1년 거치 + 3년 원금분할상환으로 대출금 상환이 진행됩니다.

앱을 통해 최저신용자 특례보증을 신청하는 경우에는 별도의 서류를 제출할 필요가 없지만 서민금융통합지원센터에 방문하여 신청하는 경우 별도의 서류가 필요할 수 있으니 서민금융콜센터 1397번으로 연락하여 충분한 상담 이후 서민금융통합지원센터를 방문하시길 바랍니다.

4. 최저신용자 특례보증 참고사항

최저신용자 특례보증 대출은 햇살론15 부결 이력이 있어야만 신청이 가능합니다.

또한 최저신용자를 지원하기 위한 정부지원 서민금융상품이기 때문에 대출 승인이 비교적 수월하게 나오게 됩니다.

현재 연체중이지만 않으면 대출승인이 비교적 수월하게 날 가능성이 높으니 불법 사금융 또는 대부업 대출 이용을 지양하고 최저신용자 특례보증 대출을 이용하시길 당부드립니다.